别再把CPO当过气题材, 它的业绩驱动行情, 才刚起步

最近A股市场里,CPO板块的异动,让不少投资者心里犯起了嘀咕。有人说,这不过是前两年炒过的老题材,资金拉一波就跑,根本没有持续性;也有人说,这一次和之前不一样,行业里的真东西已经落地,真正的行情才刚刚拉开序幕。 其实不管是哪种说法,都绕不开一个最核心的问题:投资这件事,最终还是要落到实处,不能靠听口号、炒概念赚钱。我们今天不做任何涨跌预测,也不喊任何煽动性的口号,就用最通俗的大白话,把CPO这个行业掰开揉碎了讲清楚,看看它背后到底是虚的炒作,还是实打实的行业机会,看看支撑它的逻辑,到底有没有发...

最近A股市场里,CPO板块的异动,让不少投资者心里犯起了嘀咕。有人说,这不过是前两年炒过的老题材,资金拉一波就跑,根本没有持续性;也有人说,这一次和之前不一样,行业里的真东西已经落地,真正的行情才刚刚拉开序幕。

其实不管是哪种说法,都绕不开一个最核心的问题:投资这件事,最终还是要落到实处,不能靠听口号、炒概念赚钱。我们今天不做任何涨跌预测,也不喊任何煽动性的口号,就用最通俗的大白话,把CPO这个行业掰开揉碎了讲清楚,看看它背后到底是虚的炒作,还是实打实的行业机会,看看支撑它的逻辑,到底有没有发生根本性的变化。

首先要纠正一个很多人都有的认知误区:不少人一听到CPO,第一反应就是“这不是前两年就炒过的东西吗?都过气了,还有什么可看的”。但恰恰是这个想法,让很多人忽略了最关键的变化——前两年的CPO行情,和现在的行情,本质上完全是两码事。

前两年那一波上涨,炒的是纯粹的预期。那时候AI大模型刚火起来,大家都觉得AI会是未来的大方向,而CPO作为算力传输的技术,未来肯定有用武之地。于是资金先动了,股价先涨了,可那时候,行业里的大多数企业,还没有对应的大规模订单,没有落地的业绩,甚至很多企业的相关产品还在研发测试阶段,说白了,就是大家先对着一张饼,把价格炒上去了,饼到底能不能烙熟,什么时候能烙熟,谁也说不准。

但现在的情况,完全不一样了。之前大家预期的东西,现在已经变成了真金白银的业绩,变成了白纸黑字的订单,变成了全行业满产满销的景气度。这就像之前大家对着一张图纸炒房价,现在房子不仅盖好了,还租出去了,租金每年都在涨,而且租客一签就是三五年的长约,这时候的价值逻辑,和之前完全不是一个量级的。

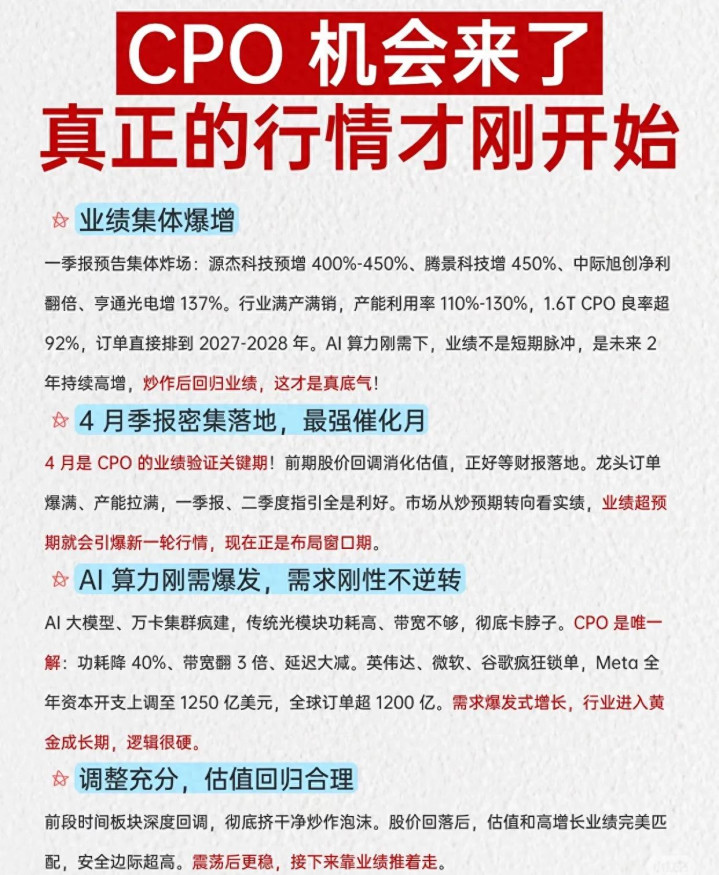

我们先看最实在的业绩数据,刚披露完的A股一季报预告,整个CPO产业链的企业,交出的成绩单几乎是集体爆发式的增长。源杰科技预计一季度净利润同比增长400%到450%,腾景科技的预增幅度达到了450%,中际旭创的净利润实现了翻倍增长,亨通光电的净利润也同比增长了137%。可能有人会问,这么高的增长,会不会是靠卖资产、拿政府补贴凑出来的数字?我们去看这些企业的公告细节就会发现,这些增长几乎全部来自于主营业务的增长,核心就是光芯片、光模块相关产品的销量和营收大幅提升,说白了,就是靠做主业、接订单赚来的钱,不是靠一锤子买卖凑出来的纸面富贵。

更关键的是,这不是一两家企业的单打独斗,而是整个产业链从上到下的全面爆发。从上游的光芯片、光器件企业,到中游的光模块封装龙头,再到下游的设备配套厂商,几乎全产业链的企业,都在这一轮行业景气度里实现了业绩的大幅增长。这就说明,不是某一家企业经营得好,而是整个行业的风口真的来了,下游的需求真的全面爆发了,这种全产业链的景气度,是很难靠炒作或者个别企业的能力撑起来的,只有真实的市场需求,才能带来这样的效果。

还有很多人会担心,这么高的业绩增长,会不会是短期的脉冲式行情?就做这一波生意,明年就没订单了?这个问题,我们看行业里的真实产能和订单情况,就能找到答案。现在整个CPO行业,头部企业几乎都是满产满销的状态,很多企业的产能利用率已经达到了110%到130%。这里给大家解释一下,这个数字到底意味着什么。正常来说,一家制造企业的生产线,会有固定的检修维护时间,也会预留一部分备用产能应对突发订单,平时的产能利用率能稳定在80%以上,就已经算是满负荷运转了。而110%到130%的产能利用率,意味着这些企业不仅把所有的生产线全部24小时不间断开满,连原本预留的备用产能都全部用上了,甚至压缩了设备的检修时间,就为了赶订单,可就算是这样,还是满足不了下游客户的需求。

更能说明需求持续性的,是订单的周期。现在行业里头部企业的订单,已经直接排到了2027年到2028年。大家可以想一下,在普通的制造业里,客户能给半年以后的长单,就已经算是对产品和需求非常有信心了,现在直接把未来两三年的产能都锁定,这绝对不是一时兴起的试单,更不是短期的炒作,而是下游客户真的看到了未来长期的需求增长,怕未来拿不到产能,才会提前这么久锁定订单。这也就意味着,这些企业未来两到三年的业绩增长,已经有了非常强的确定性,不是今年涨一波,明年就熄火的短期脉冲。

聊到这里,肯定会有人问,到底是什么样的需求,能让整个行业都这么火爆?答案其实大家每天都能接触到,就是AI人工智能的爆发式发展,带来的算力刚需。

现在不管是国内还是国外,AI大模型的发展速度,已经远远超出了很多人的预期。从海外的多模态大模型不断迭代,功能越来越强大,应用场景越来越广,到国内各大科技企业、科研机构纷纷推出自己的大模型产品,AI已经从之前的概念,慢慢落地到了我们生活、工作的方方面面。而所有的AI大模型,不管它的功能有多先进,算法有多厉害,都离不开一个最核心的基础——算力。没有足够的算力支撑,再先进的大模型也跑不起来,就像再豪华的跑车,没有足够强劲的发动机,也只是个摆设。

正是因为这样,现在全球的科技巨头,都在拼了命地建设算力中心。英伟达、微软、谷歌、Meta这些海外巨头,每年的资本开支都是几百上千亿美元,其中绝大部分都投向了AI算力相关的基础设施建设。就拿Meta来说,今年直接把全年的资本开支上调到了1250亿美元,这些钱里,大部分都要用到AI算力集群的建设和升级上。国内的情况也是一样,不管是头部的互联网企业,还是三大运营商,都在大规模布局算力中心,国家推进的“东数西算”工程也在持续深化,全国各地的算力枢纽、数据中心都在加速落地。

但随着算力中心越建越多,一个卡脖子的核心问题也越来越突出,那就是数据传输的瓶颈。AI大模型的运行,需要海量的数据在成千上万台服务器、无数个芯片之间来回高速传输,传统的光模块技术,已经越来越跟不上这个需求了。我们用一个很通俗的例子来解释,传统的光模块,就像你家老房子里的细水管,之前你只需要接个水龙头、洗个菜,完全够用;但现在你要装大流量的热水器,还要同时开淋浴、洗衣机、洗碗机好几个出水口,这根细水管就完全不够用了,不仅水流量上不去,还会到处漏水,浪费特别严重。

传统光模块的问题,恰恰就是这两点。第一是带宽不够,传输速度跟不上,海量的数据堆在那里传不动,就会出现很高的延迟,大模型的运行效率就会大幅下降,算力再强也发挥不出来;第二是功耗太高,数据在传输过程中的损耗非常大,一个大型算力中心,光是数据传输这一项,就要消耗掉将近一半的电费,而算力中心是需要24小时不间断运转的,长期下来,这个成本高到难以想象。这两个问题,已经成了AI算力发展的核心瓶颈,不解决这个问题,就算建再多的算力中心,也没法真正发挥作用。

而CPO技术,就是目前解决这个瓶颈的唯一成熟方案。我们还是用大白话来讲,CPO的全称是共封装光学,说白了,就是把负责数据运算的交换芯片,和负责数据传输的光芯片,直接封装到了一起。传统的光模块模式里,这两个芯片是分开的,数据要从交换芯片出来,绕一大圈的电路,才能传到光模块里,再通过光纤发送出去,传输的距离长了,速度自然就慢了,路上的损耗也大,功耗就高。而CPO把两个芯片直接贴在一起,数据传输的距离直接缩短到了最短,就像给数据修了一条直达的高速公路,不用再绕路,传输速度一下子就提上来了,路上的损耗也大幅降低。

根据行业内已经落地的实测数据,CPO技术可以把数据传输的功耗直接降低40%,带宽直接提升3倍,同时还能大幅降低传输延迟。这不是什么实验室里的概念,而是已经经过全球科技巨头验证,能够大规模量产落地的成熟技术。现在英伟达、微软、谷歌这些海外巨头,都在大规模锁定CPO相关产品的产能,全球范围内的相关订单规模已经超过1200亿。这就说明,不是我们国内自己在炒概念,而是全球的科技行业,都已经认准了CPO是AI算力发展的必经之路,这个需求是刚性的,不可逆转的,只要AI还在发展,算力还在升级,对CPO的需求就会持续增长。

聊完了业绩和需求,我们再说说大家最关心的市场行情问题。很多人都说,4月是季报密集落地的时间,利好出尽就是利空,CPO的行情就要结束了。但这句话,其实只说对了一半,只有当市场的预期拉得太满,而最终的业绩不及预期的时候,才会出现利好出尽的情况;如果业绩不仅符合市场预期,甚至超出了预期,连未来的业绩指引都持续向好,那这不仅不是行情的终点,反而会是新一轮行情的起点。

我们回头看CPO板块之前的走势,前两年炒预期的时候,板块确实出现了一波大幅上涨,很多个股的估值被炒到了上百倍,里面确实积累了不少的泡沫。之后板块经历了长时间的深度回调,很多个股的股价都出现了不小的跌幅,之前炒作积累的泡沫,也在这个过程中被彻底挤干净了。现在的股价,经过这一轮的调整,已经回到了合理的区间,和企业当下的业绩增速、未来的发展前景,已经形成了很好的匹配。

更重要的是,现在A股市场的投资风格,已经发生了根本性的变化。前两年市场炒题材、炒概念的时候,只要一只股票沾点AI的边,不管有没有真实的业务,有没有落地的业绩,都能跟着涨一波。但现在不一样了,投资者越来越理性,市场资金也越来越看重基本面,大家不再愿意为虚无缥缈的故事买单,而是要看企业有没有真实的订单,有没有持续增长的业绩,能不能真真切切地赚到钱。那些只会蹭概念、没有实际业务支撑的企业,慢慢就会被市场抛弃,而那些真正掌握核心技术、有稳定订单、业绩持续增长的龙头企业,会越来越受到资金的认可。

所以4月这个季报密集落地的窗口,对于CPO板块来说,从来都不是行情的终点,而是行情的分水岭。之前的行情,是鱼龙混杂的普涨,只要沾点边的个股都能跟着涨;而接下来的行情,会是纯粹靠业绩驱动的分化行情,真正有实力的企业,会用一份份扎实的财报证明自己,打开新的成长空间,而那些只会蹭概念的企业,会在业绩验证之后,被市场慢慢淘汰。这也是为什么我们说,CPO的真正行情,才刚刚开始,因为之前的行情,是资金推动的炒作,而接下来的行情,才是基本面推动的、真正的成长行情。

还有很多投资者会担心,现在进场会不会追高,有没有足够的安全边际?其实这个问题,我们看估值就能找到答案。之前炒预期的时候,很多企业的估值被炒到上百倍,确实有很高的泡沫,追高的风险很大。但经过之前的深度回调,现在板块里的很多龙头企业,对应今年的业绩预期,估值已经回落到了20倍左右,这个估值水平,甚至比很多传统制造业的企业还要低。但这些企业的业绩增速,每年都能保持百分之几十,甚至翻倍的增长,这样的业绩增速,匹配这样的估值水平,已经完全处于合理区间,安全边际已经非常充足。

我们常说的安全边际,说白了,就是你买入之后,哪怕市场短期出现震荡、不涨不跌,靠企业每年的业绩增长,也能慢慢消化估值,降低你的持仓成本,不会像那些蹭概念的股票,一旦风口过去,就直接跌回原点。现在CPO板块的很多龙头企业,就是这样的情况,它们的股价不是靠讲故事撑起来的,是靠每年实打实的利润增长撑起来的。这样的标的,哪怕短期市场有波动,长期来看,也有足够的安全垫,能够跟着行业的成长,走出长期的行情。

还有人会问,CPO这个技术,会不会很快就被新的技术替代?行业的成长周期会不会很短?其实这个担心,完全是多余的。从技术成熟度来看,现在1.6T的CPO产品已经实现了大规模量产,产品良率已经超过了92%,这说明技术已经完全成熟,能够稳定地大规模生产,给企业带来持续的利润。而更先进的3.2T CPO产品,也已经进入了研发和测试阶段,未来的技术升级路径非常清晰。从全球技术发展的趋势来看,至少在未来3到5年里,没有比CPO更成熟、更能解决算力传输瓶颈的方案,行业的成长周期,不是一年两年的短期风口,而是一个长期的黄金成长期。

最后我们再说说大的政策环境,任何一个行业的长期发展,都离不开政策的支持,而CPO所在的算力基础设施、光电子产业,恰恰是国家重点支持的方向。近年来,国家持续推进数字经济高质量发展,出台了《“十四五”数字经济发展规划》等一系列政策文件,明确提出要加快算力基础设施建设,推进“东数西算”工程深化实施,突破光电子、高端芯片等关键核心技术,实现科技自立自强。今年以来,各地也纷纷出台相关支持政策,上海、深圳、杭州等城市,都推出了针对算力产业、光电子产业的扶持措施,支持核心技术研发和产业化落地。CPO作为算力基础设施的核心部件,正好踩在了国家政策支持的风口上,行业的发展不仅有市场需求的强力支撑,还有政策层面的保驾护航。更值得一提的是,在这个领域,我们国内的企业已经走在了全球前列,龙头企业的全球市场份额稳居头部,技术水平和产能规模都不输给海外竞争对手,这也是我们国家高端制造实现核心技术突破的重要方向。

其实说到底,投资这件事,从来都不是靠追涨杀跌,也不是靠听消息炒概念,而是要沉下心来,看懂行业的长期发展趋势,找到那些真正有核心技术、有真实需求、有持续业绩的企业。短期的市场涨跌,受情绪、资金的影响很大,没有人能精准预测,但是长期来看,股价最终一定会回归企业的基本面,一个行业的长期行情,一定是靠实打实的业绩和需求撑起来的。

CPO这个板块,从之前的炒预期、讲故事,到现在的业绩落地、订单兑现,行业的底层逻辑已经发生了根本性的变化。当然,市场永远都有不确定性,行业的发展也不会一帆风顺,中间一定会有波动和回调,但是只要AI算力的需求还在持续增长,只要行业的业绩还在不断兑现,这个板块的长期机会,就依然存在。

理财有风险,投资需谨慎!本文仅个人观点,不构成任何投资建议。